.jpg)

・6月30日にヒューリックがカナディアンソーラーインフラ投資法人に対してのTOBを発表しました。

・従来、私見では上場インフラファンドは投資に値しないと考えていましたが、TOBの発表を受けて見直してみると、利回りが8%超となっていて、ものすごく安くなっていることを認識しました。

・上場インフラファンドにはいろいろ問題があるにしても、ここまで安くなると投資に値するものなのかどうか検証してみました。

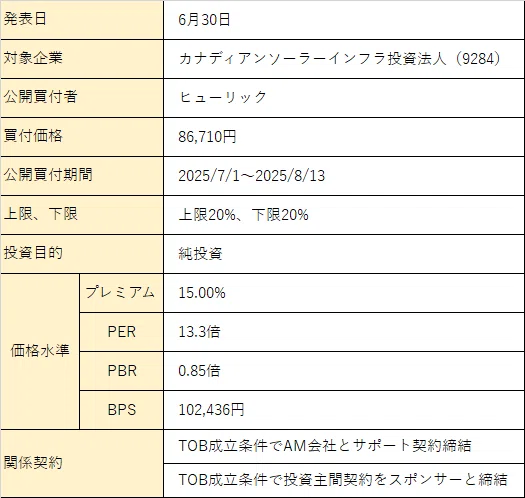

TOB概要

・ヒューリックがカナディアンソーラーインフラ投資法人に対してのTOBを発表。

・部分TOBということもあり、TOB価格には到達しておらず、TOB成立が見込まれます。

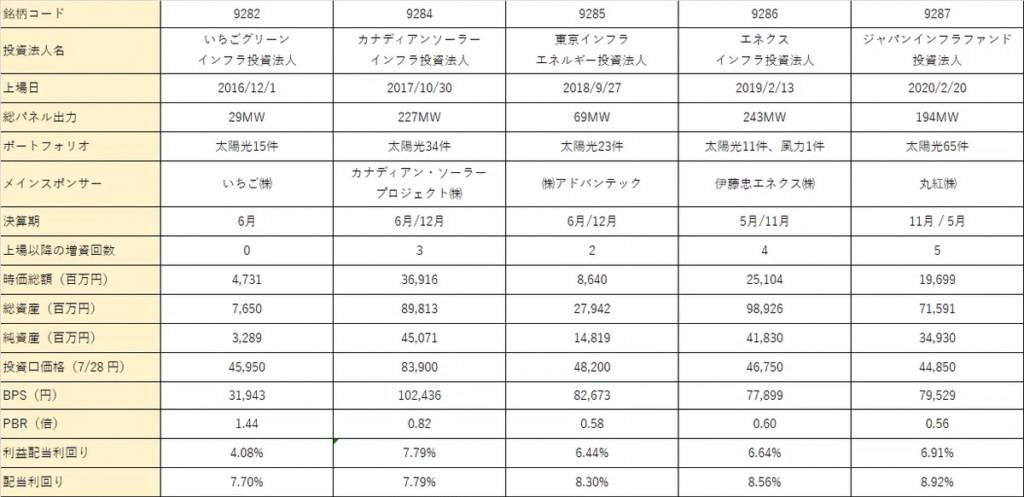

上場インフラファンド一覧

・現在上場インフラファンドは5社

・日本再生可能エネルギーインフラ投資法人は22年8月、タカラレーベンインフラ投資法人は23年2月に上場廃止

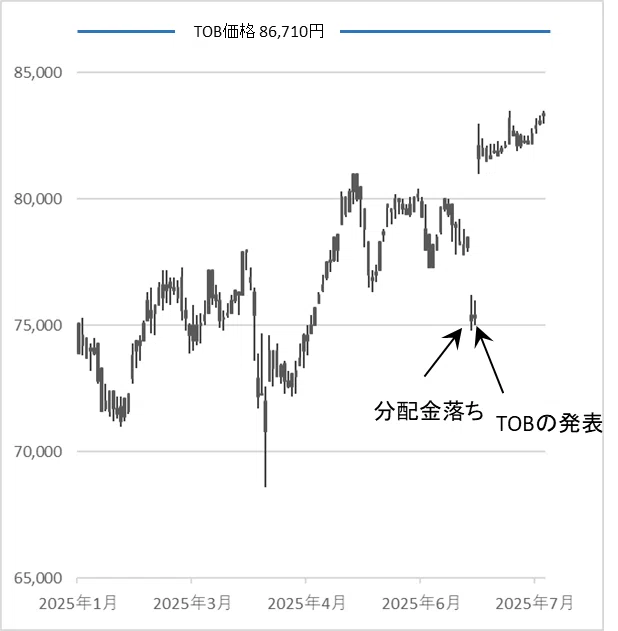

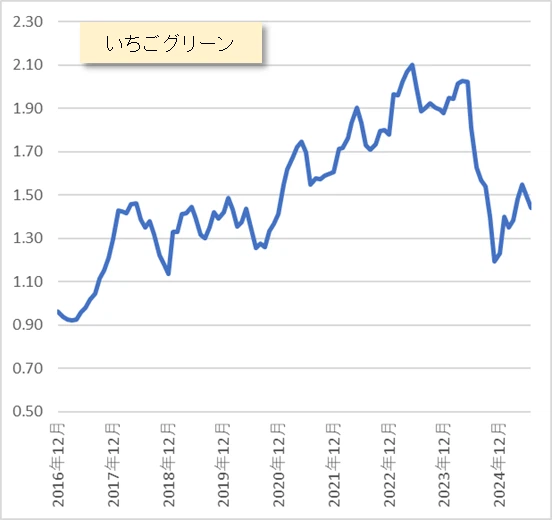

上場インフラファンドの投資口価格推移

・すべてのインフラ投資法人の投資口価格は2024年6月以降低迷。

・2024年6月は為替の円安が急激に進み、日銀の金融政策転換が材料で10年国債金利が1%をつけたタイミング。

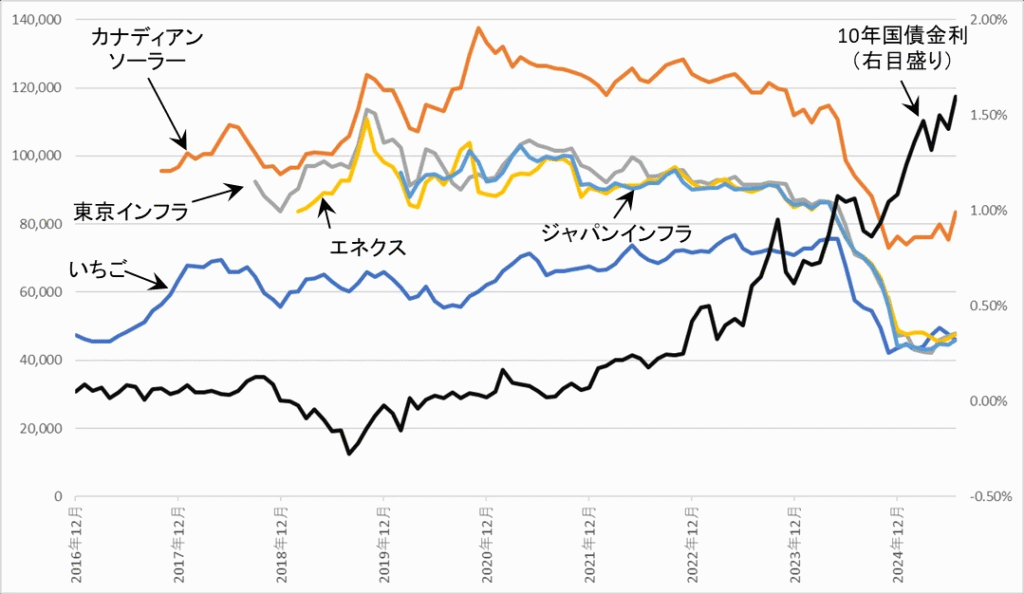

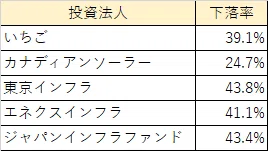

24年5月末からの下落率(2025年7月25日まで)

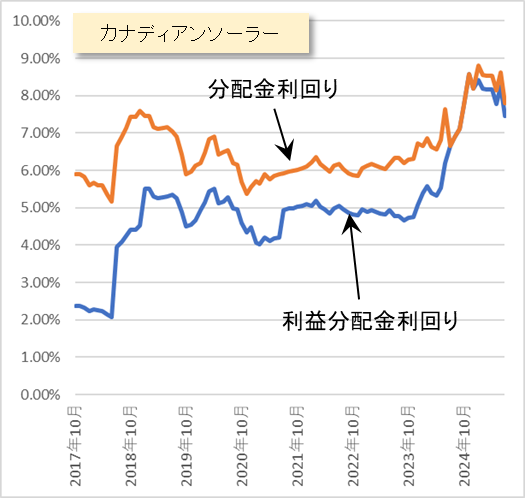

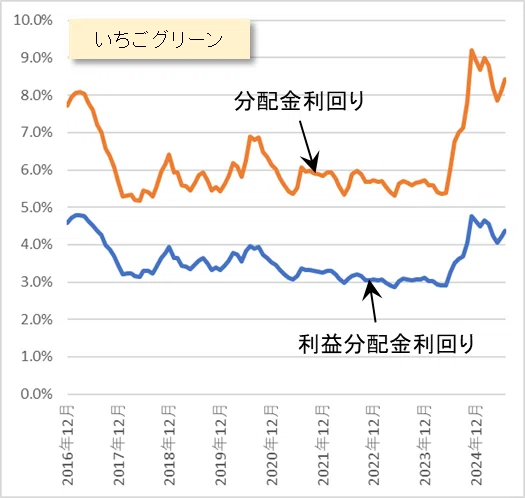

カナディアン・ソーラー vs いちごグリーン

予想分配金利回りと予想利益分配金利回り

・ここからはカナディアンソーラーといちごグリーンに焦点をあてて見ていきます。

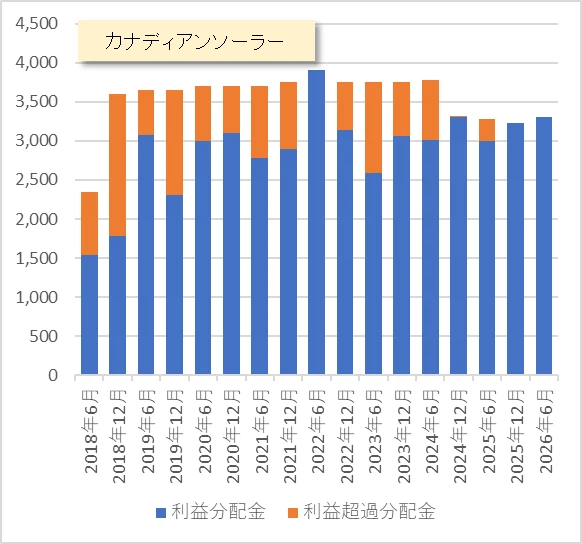

・カナディアンソーラーは利益超過分配金を減らしてきましたが、利益分配金利回りは8%に達しています。

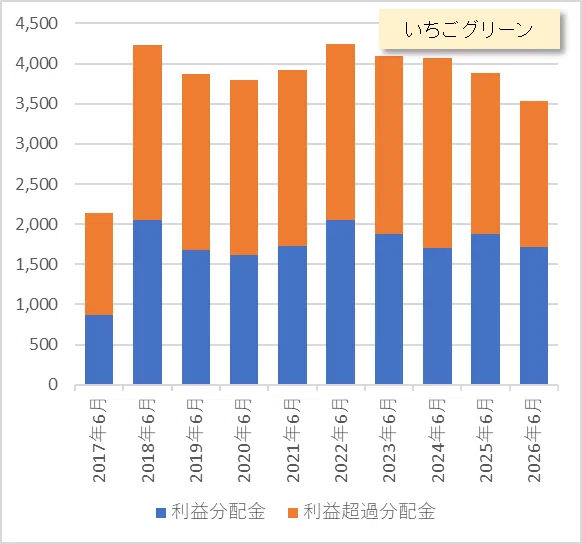

・対して、いちごグリーンは利益分配金を上回る利益超過分配金を行っています。

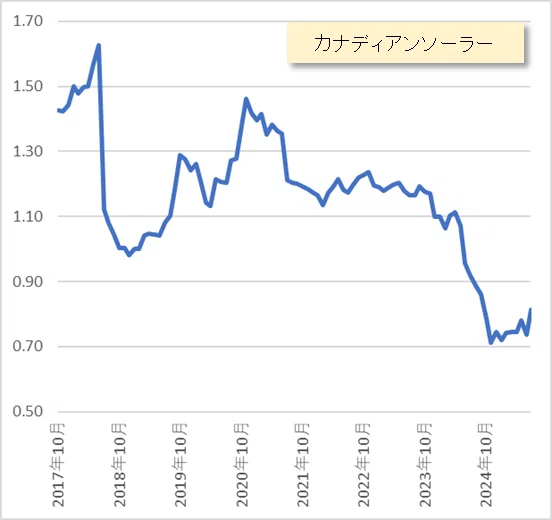

PBR

・PBRは利益超過分配金をなくしたカナディアンソーラーは1倍を切り低迷。

・対して利益超過分配金を大きく行っているいちごグリーンは1倍超を堅持している。

分配金の内訳(予想を含む)

・カナディアンソーラーは利益超過分配金がなくなりました。

・いちごは利益分配金を上回る利益超過分配金が続いています。

カナディアンソーラーの財務(百万円)

・継続的に発電所取得、増資を行っており、利益の増加とともに利益超過分配金を減らしています。

・減価償却で増加する現金はスポンサーからの発電所取得にあてることになるでしょうが、スポンサーにとっては外部売却と比べて競争力のある買収価格をファンドが提示できない可能性があります。

いちごグリーンの財務(百万円)

・発電所の取得は上場時と上場直後のみで、その後はSPC箱状態が続いています。

・大きく利益超過分配金を続けているので、借入金の約定弁済も含めて、総資産、純資産は減少を続けています。

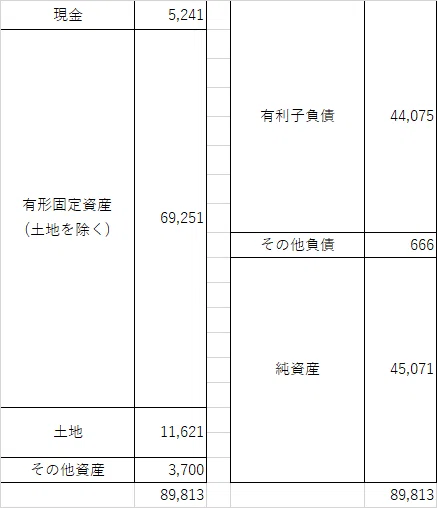

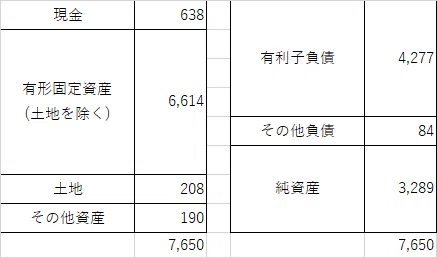

バランスシート(直近期 百万円)

カナディアンソーラー

いちごグリーン

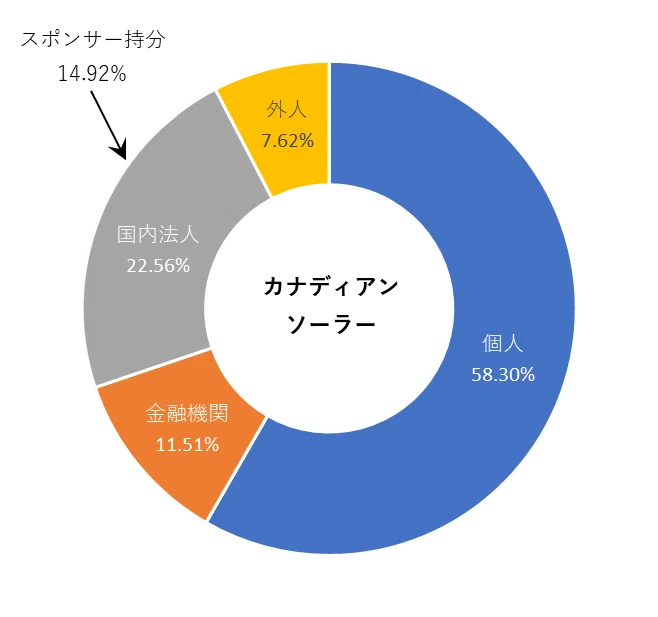

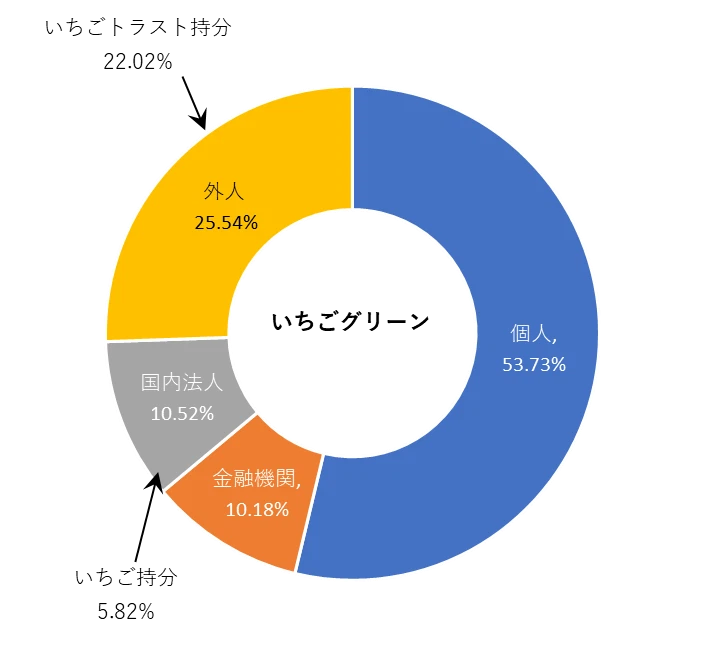

投資主構成

・カナディアンソーラー、いちごグリーンともに個人投資家が過半数を占めている。ちなみに日本ビルファンドの個人持株比率は4.15%。

・両社の違いはスポンサー持分でカナディアンソーラー14.92%に対していちごグリーンは27.84%。

・いちごグリーンは増資をしていないので、需給の悪化要因がないことと、スポンサーによる買いがあることがバリュエーションの高さの理由なのかもしれない。

カナディアンソーラーの有利子負債と金利上昇シミュレーション

・ほとんどの有利子負債が固定金利となっており、金利上昇局面でも金利コスト上昇は穏やかに推移します。

・財務は安定的なので、各種指標はおおむね良好な数字で格付もポジティブとなっています。

・金利がプラス2%となり、トータルコストが3%となっても、利益分配金利回りは4.4%。プラス3%となると分配金はほぼなくなる試算となった。

・ただ、REITとは異なり、金利が上昇する局面でもFIT下では売電収入は増加しない(REITの場合は賃料増額期待がある)。

有利子負債一覧

各種指標

金利上昇シミュレーション

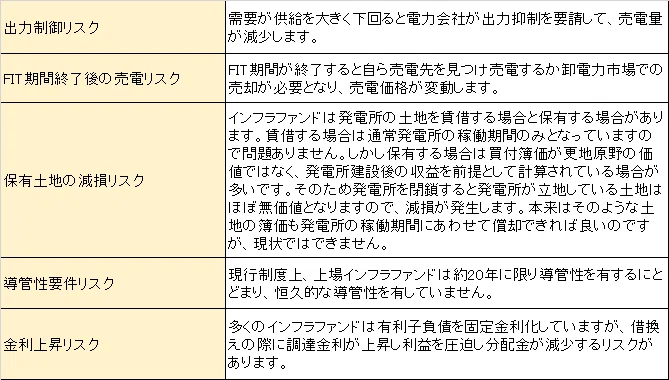

インフラ投資法人への主な投資リスク

・そもそもインフラ投資法人は20年しか現行法令では存続できません。

・様々なリスクがありますが、最大のリスクは金利上昇による投資口価格下落リスクと分配金減少リスク。

・将来的には土地の減損リスクもファンドによっては大きい。

まとめ

・金利上昇リスクをどう見るかはありますが、8%超の利回りは非常に魅力的に映ります。

・市場では1~2%程度の金利上昇を織り込んだ投資口価格となっているように思います。

・このような投資口価格が続くと、発電所の買収競争力がなく外部成長できません。結果、スポンサーによる上場廃止が起こる可能性があります。ただ、それはそれで投資家にとっては許容できるでしょう。

・外部成長できないと、借入金の約定弁済が進み、支払い金利が減少し、分配金増につながることと、余剰現金を利益超過分配金や自己投資口買いによってどんどん純資産が減少しますが、投資家にとってはこちらも許容できそうです。

・土地の減損リスクはあるものの、大半の発電所はFIT終了まではまだ期間が残っており、かつ、FIT期間終了後にもパネルの能力はそれほど大きくは落ちないと言われており、売電はある程度の期間可能でしょう。その時は設備の償却は終了していて、BSも小さくなっているはずなので、収益性は高くなります。当面はそれほどの心配をしなくても良いかもしれません。

・関係者の中には、土地を保有していることはリスクではなくオポテュニティだと主張する声もあります。というのも発電所適地はもうあまり残っておらず、借地の場合FIT期間が終了した後に返還しなければなりませんが、土地を保有していれば発電を継続することも可能であるし、発電効率の良いパネルの開発も進んでいるでしょうから、より効率の良い発電所を再建設することも可能であるということです。

・結論としては、金利上昇リスクは警戒しながらも、投資可能と判断しました。

以上

-320x67.jpg)