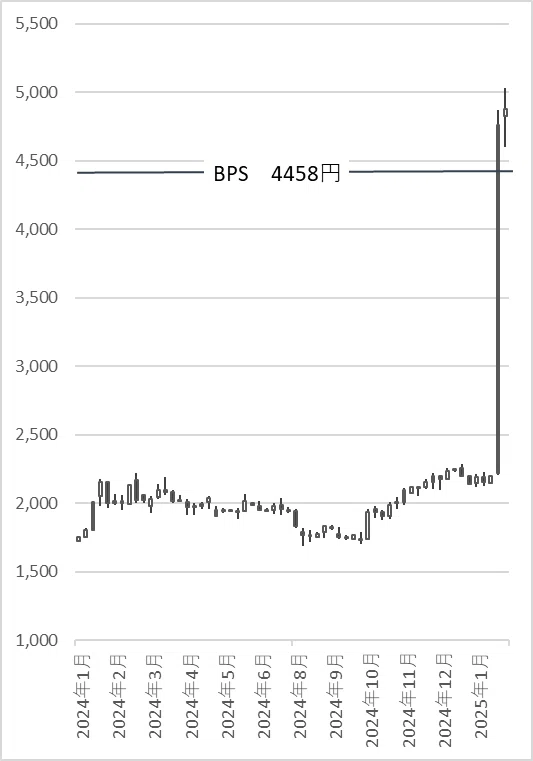

2月10日に東証スタンダード市場上場の西川ゴム工業は配当方針の変更と期末配当の大幅増配を発表しました。新たに自己資本配当率(DOE)の概念を取り入れ、DOE8%程度の配当を行うというものでした。結果、昨年度の年間44円から204円へ大幅な配当増となりました。

株価はこれを好感し、3日連続ストップ高を演じ、株価は3日間で倍以上の112%上昇となり、PBR0.5倍だった株式が一気に1.11倍まで到達しました。

このことは投資家が配当利回りに極めて敏感であることを表していると思います。発表時株価では配当利回りは9.1%となり、3日後の株価でも4.2%となります。おまけにDOE基準で配当するということは、業績にかかわらずある程度このレベルの配当が継続することを意味しています。

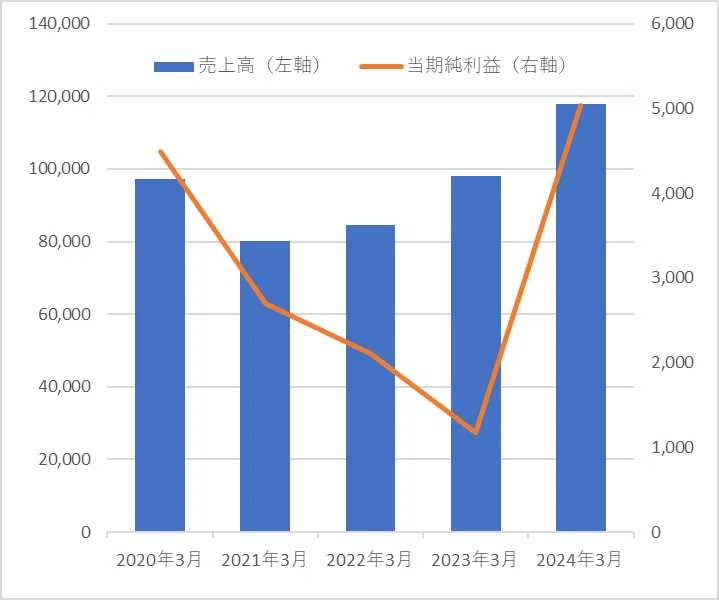

さて、問題はこの配当レベルが果たしてサステナブルなのかということだと思います。まずは2024年3月までの損益計算書を見てみます。

西川ゴム工業の売上/当期利益推移(単位:百万円)

出所:有価証券報告書

前期末で株主資本は635億円であり、この8%というと約50億円となります。ところが、ここ5年で当期利益が50億円を超えたことはありませんので、不足の場合は利益を超過して配当を行うことになります。もっとも経営目標をROE9%としていますので、これを実現すれば8%を配当して1%を内部留保できるという訳です。ちなみに今期予想の当期利益が52億円ですので、なんとか利益の範囲内で支払えるかもしれません(単体がどうなるのかは不明)。とにかく頑張っていただきたいと思います。

次に2024年3月のバランスシートを見てみます。

西川ゴム工業のバランスシート(単位:百万円)

出所:有価証券報告書

正直よくある低PBRの企業のバランスシートです。自己資本比率は63%でネット現金が267億円で現金と政策投資株式で総資産の半分を占めています。政策投資株式は顧客である自動車会社の株式が大きいですが、明らかに持合のための持合株も多くあります。このような状況では株価が低迷しても仕方ないと感じられます。

何が西川ゴム工業を動かしたのか?

さて、このような大胆な方針転換がなぜなされたのかが知りたくなります。私自身は低PBRを打開する大きな施策が配当方針だと思っていますが、これほどの方針転換はそう簡単にはできそうもありません。

そんな中、ある大量保有報告書が2月17日に開示されました。それはアクティビストであるBe Braveが同社株を5%、100万株保有しているというものでした。簿価は1916円で、過去60日の売買履歴には2月12日に100株、2月14日に900株の買いとありました。つまり、Be Braveは5%手前ギリギリのところまで株式を保有していて、西川ゴム工業の配当方針変更発表を待って満を持して5%まで買い増し、大量保有報告書を提出したということとなります。

ということは、Be Braveは以前から株式を大量保有し、西川ゴム工業と話をしていたと容易に推察されます。株価は倍以上になりましたので、まさにしてやったりということでしょうか。

DOE8%は果たしてサステナブルなのか?

今度は西川ゴム工業の単体純資産を見てみましょう。

配当は単体の配当可能原資から支払われます。少なくとも過去の決算では当期利益でDOE8%の配当は賄えませんでしたので、十分な配当原資があるのかどうかが気になります。

西川ゴム工業の単体純資産内訳

出所:有価証券報告書

時々このように別途積立金に大きな金額を積んでいるケースがあります。別途積立金とはひとことで言うと目的のない内部留保です。繰越利益剰余金に置いておくと株主から配当で支払えと言われかねないので、利益処分として別途積立金に積み立てるということです。将来の不測の事態への備えということもあります。配当で支払うためには、株主総会で利益剰余金に振り替える決議を経る必要があります。

この数字を見る限り、よほどの不測の事態がない限り、当面はDOE8%の配当を支払い続けることは可能なように見えます。

まとめ

西川ゴム工業の配当方針変更は低PBRで悩んでいる多くの企業に大きな示唆を与えたと思います。日銀が利上げしたと言ってもいまだ低金利の環境の中で高い配当利回りは株価の変動リスクを考慮したとしても魅力的だということです。

低PBRの企業の多くは安定した財務を形成し、配当原資も潤沢なケースが多いです。低PBRでかつ低PERの企業は是非考えてもらいたいです。PER10倍の企業は利益全額を配当に回せば10%の利回りになるということですから。

低PBR企業の大胆な方針転換にアクティビストが背中を押したとすると、アクティビストもまんざらではないなと感じる今日この頃でした。

以上

-320x67.jpg)