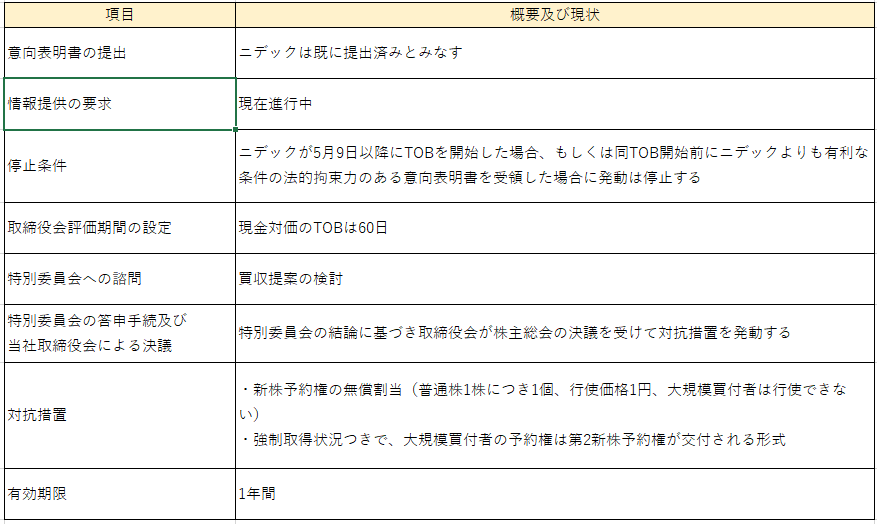

・3月19日に牧野フライスは「買収への対応方針」を発表しました

・当方針導入の目的は、第三者からの対抗提案について検討の十分な時間を確保するためとしています

・ニデックはTOBの開始を4月4日としているが、牧野フライスはニデックに対して再三、決算発表後の5月9日以降にするように要請していたが、ニデックに事実上無視されてきました

・これまでに書面上の質問状と回答書のやり取りが計3回行われ、両者の面談も2回行われてきましたが、トップ同士の会談はまだ行われていません

・牧野フライスによると、法的拘束力のない買収意向表明書を複数受領しているらしい

牧野フライスの買収への対応方針

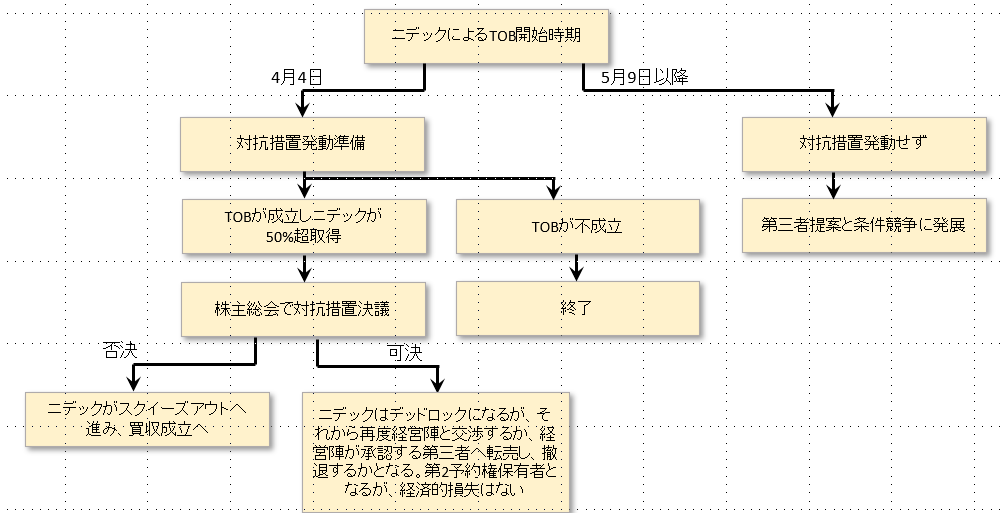

ニデックのディシジョンツリー

牧野フライスの対抗措置まとめ

・今後の展開についてのポイントは、①ニデックの判断、②株主総会で可決できるのか、③PEファンドによる買収をどう考えるか、となります

・ニデックが4月4日にTOBを強行したとしても、応募が50%未満だったらTOBは不成立となるため、対抗措置は関係ありません。成立したとしても株主総会前なので、その後、与党株主12%程度の株主総会で否決となったら、これも関係ありません。もしも可決となっても、第2新株予約権で経済的損失は発生しないので、それから経営陣と再交渉するという道はあります。最悪保有株を経営陣が承認する第三者へ売却すれば良い。

・さて、株主総会で対抗措置が可決するかという点では、ニデックのTOBは最短で5月21日に終了します。そのため、株主総会で議案が諮られるのは基本ニデックが50%超を保有した時です。多くが既に売却してしまっている60%を超える機関投資家がどのように投票するかですが、防衛策は基本反対でしょうから投資家倫理から考えて反対票を投じる可能性が高いと思います。もしも基準日をTOB後の株主とし、臨時総会にかけるとなると、ニデック持分はMOM決議(利益相反者持分を除いた決議)として排除せざるを得ません。おそらくそのようなことは市場からの信頼を得られずできないでしょう。結果、対抗措置の可決は難しいと考えます。

・株価がTOB価格を上回って推移し、ニデックが期間延長を行い、総会日をまたいでしまった場合は、対抗TOBが出ていなければ、やはり機関投資家は対抗措置に反対しそうです。ニデックがいなくなるとおそらく株価は急落するでしょうから。対抗TOBが出ていたら、競争促進のためにもやはり反対となりそうです。

・意向表明のある複数の第三者はPEファンドである可能性が高く、牧野フライスは買収時の負債を最終的に抱え込むことになります。ニデックの買収価格が2572億円なので、仮に3000億円としたら、おそらく2000億円以上の負債を新たに抱え込むことになります。自己資本比率60%を誇る財務が、800億円程度の自己のれんを抱え、自己資本比率が20数%まで低下することになります。これをどう考えるか?

・また、PEファンドは必ずEXITがあるので、仮にEXIT時の売却先の制限をするにしても、将来最高値のEXIT先がニデックになる可能性はあります。

・個人的な興味としては、ニデックにTOBを強行してみてもらいたいと思います。

以上

-320x67.jpg)