EXECUTIVE SUMMARY

バブル以前はあちこちで見受けられたグループ会社間の持合構造がほぼ解消された中で、最後に残ったトヨタグループの問題がクローズアップされた結果が今回のTOBだと思います。

このTOBが成立すると、少なくとも上場企業の少数株主保護という観点からは解消となります。

このTOBが成立するかどうかはなんとも言えません。42%の下限に対して、応募契約締結の4社分17%と応募するだろう親密先分11%、合計28%が存在していますので、容易に成立するように見えますが、日本株を対象とする国内外パッシブファンドは基本TOBには応募しません。”金融機関”や”外国法人等”の相当な部分がこれらパッシブファンドの可能性があります。アクティブファンドの中でもTOB価格に不満で応募しないケースもありそうです。

マスコミ報道では、TOB価格が安すぎるということが問題視の大半を占めていますが(結果的に負のれんが5500億円程度発生する見込み)、実はグループ間の持ち合い構造の継続、拡大がより大きな問題だと感じています。

TOB主体がトヨタ不動産であり、同社はグループ会社で株式が完全に保有されています。資本の空洞化という点ではより問題が拡大します。

なぜ持合が資本の空洞化を招くかというと、2社間でそれぞれ増資をして引受けると、資金が循環し、実際の資金/資本調達にはなりません。バブル前にスーパーのいなげやと忠実屋が秀和の買収攻勢に合い、そのような第三者割当増資を発表したことがありました。ただ裁判所は不公正な増資ということで秀和による差し止めを認めました。

本来であれば、グループの頂点にトヨタ自動車が立ち、すべてのOEMを担うグループ会社はその傘下に完全子会社として存在し、トヨタの株主には外部の株主だけという形が最も望ましい最終形だと思います。

金融関係者はそんなことは十分わかっていますが、トヨタの意向には誰も逆らえないというのが実情でしょう。

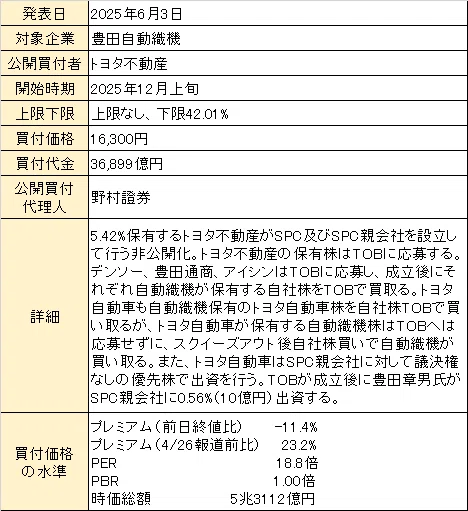

豊田自動織機のTOB概要

トヨタ不動産が豊田自動織機を完全子会社化するTOBを発表しました。

TOB総額3兆6899億円というすさまじい金額です。

必要資金は一義的にはトヨタ不動産の出資、トヨタ自動車による優先株での出資、創業家の豊田章男氏の10億円の出資、3メガバンクからの借り入れで賄われますが、事実上、豊田自動織機が保有するグループ会社の株式売却で相当な部分が捻出される構造です。

必要資金の調達

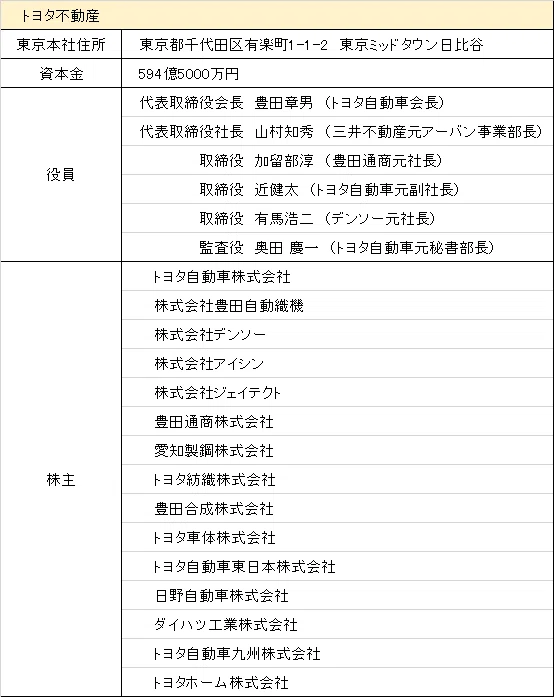

トヨタ不動産とは?

トヨタ不動産の旧社名は東和不動産で2022年に商号変更しています。

オフィスビル15棟他、富士スピードウェイホテルを含むホテル2棟や建設中のTOYOTA ARENA TOKYOを保有しています。

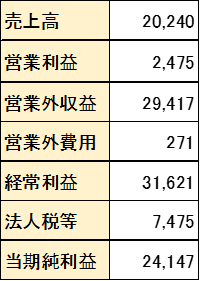

2024年3月期P/L(百万円)

売上高は202億円で不動産賃貸売上と思われ、営業外収益は294億円でおそらく保有グループ会社からの配当金と思われます。

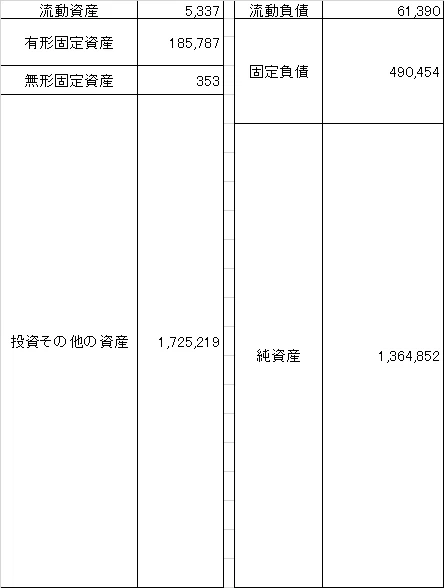

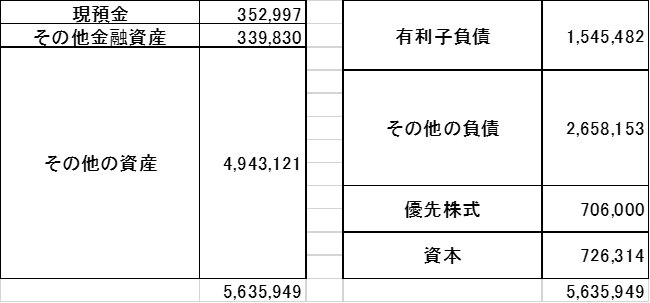

2024年3月期BS(百万円)

1.9兆円の総資産で、目を引くのは投資その他の資産が1.7兆円存在することです。

純資産は1.3兆円ですが、評価差額金(保有株式の含み)が1.0兆円でした。

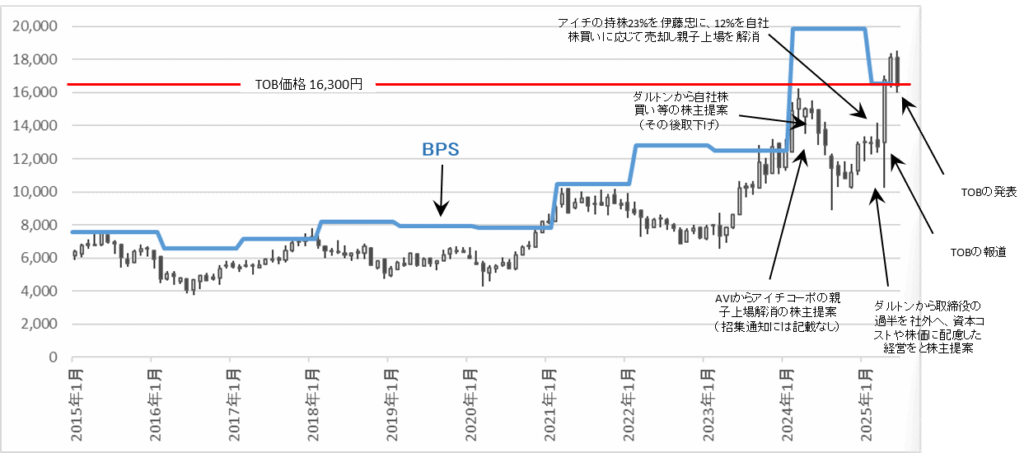

豊田自動織機の株価推移

株価は2015年から6000円前後を推移し、PBRは約1倍でした。2021年頃からトヨタ自動車の株価が上昇し始め、その他有価証券評価差額金増加によりBPS(1株当たり純資産)が跳ね上がります。

結果的に豊田自動織機のバランスシートが注目され、アクティビストの登場を招きました。資産の半分がグループ会社株式という異様なバランスシートはアクティビストの格好の標的でした。

BPSの増加/減少の要因はその大半がその他有価証券評価差額金の変動によるものでした。評価差額金は2024年3月には1兆7000億円の増加、2025年には1兆2000億円の減少と、同社の営業利益の10倍程度にあたる異常な変動でした。

豊田自動織機の業績

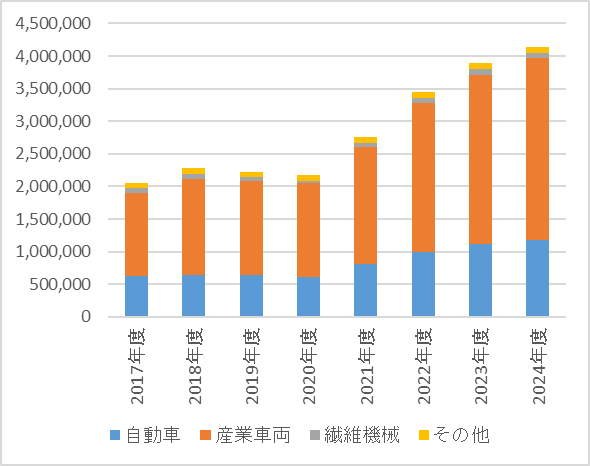

セグメント別売上高(百万円)

グループ内分業として自動車の組み立て、エンジンやコンプレッサー製造も行っていますが、産業車両(フォークリフト)ビジネスが中心です。

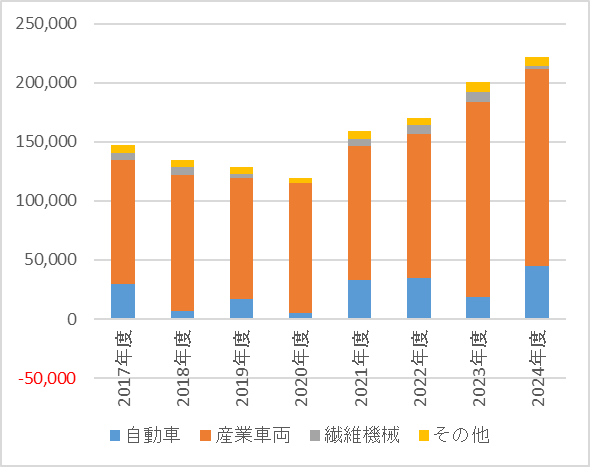

セグメント別営業利益(百万円)

売上では自動車とフォークリフトが中心ですが、自動車セグメントの営業利益率が1~4%程度に対して、フォークリフトは5~8%と利益は産業車両がけん引しています。

フォークリフトビジネスは売上、営業利益とも順調に伸ばしていて、非常に堅調と言えます。

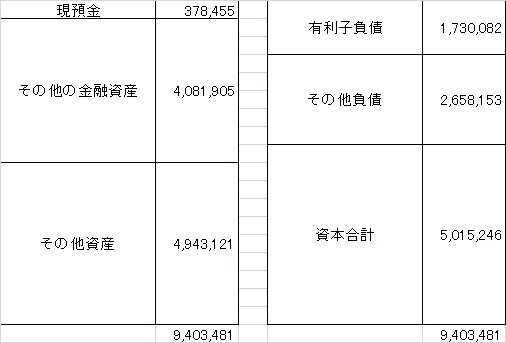

豊田自動織機の2025年3月末バランスシート(百万円)

バランスシートの資産の”その他の金融資産”の大きさが歪な印象です。

その他の金融資産内訳

その他の金融資産のほとんどがグループ会社株式です。

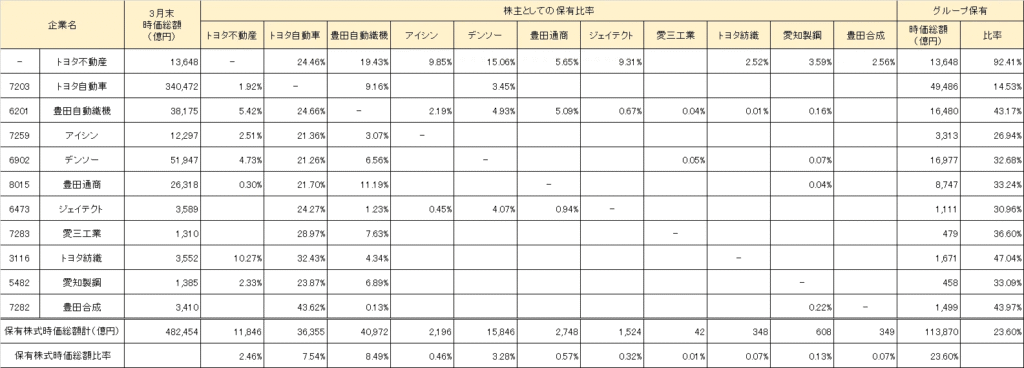

トヨタグループの持ち合い構造

トヨタのグループ間持ち合いはバブル前によく見られた構図ですが、いまだに継続しているのはおそらくトヨタグループだけではないでしょうか。

グループ企業の全時価総額が48兆円でうち11兆円(23.60%)をグループ間で持ち合っています。うち4.0兆円を豊田自動織機、3.6兆円をトヨタ自動車、1.1兆円をトヨタ不動産が保有しています。

そもそもトヨタ不動産はグループ企業がすべての株式を保有していますので、資本が完全に循環しています。

実は、ここ数年グループ各社が保有するグループ株式の売却が進んできて、今の形になりましたが、その中核がトヨタ不動産、トヨタ自動車、豊田自動織機です。

※ 時価総額の計算上、発行済株数から自己株式数を控除していますので、ベンダー情報で見られる数字よりも小さくなっています。

※ トヨタ不動産の時価総額は非上場のため2024年3月末の純資産です。

※ 他トヨタグループ6社もトヨタ不動産株主ですが、トヨタホーム以外の5社はトヨタ自動車の連結子会社でトヨタ自動車持分に含まれています。

※ 各社持株比率は2025年3月期有価証券報告書が未開示の場合は大量保有報告書や適時開示で可能な限りアップデートしています。

※ トヨタ不動産株の各社持株比率は、開示されている豊田自動織機保有株数、保有比率、トヨタ自動車の保有比率、各社の2025年3月末トヨタ不動産株式の公正価値開示から推計したものです。合計が92.41%となっており、残りがトヨタホーム保有株と想定しています

豊田自動織機今後のバランスシートの推移

TOB自体は同社のバランスシートに影響は与えません。

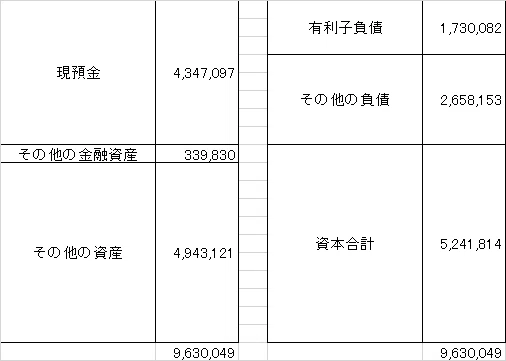

TOB後、各社自社株買いに応募後(百万円)

保有しているトヨタ自動車、デンソー、豊田通商、アイシン株式を各社の自社株買いに応じることで現金が4.3兆円まで積みあがります。

その他負債には保有株の含み益に対して繰延税金負債1.2兆円が計上されており、基本はこれが売却益に対しての支払法人税となります。ただ、売却はすべて自社株TOBによりますので、その多くが節税できるものと思われます。

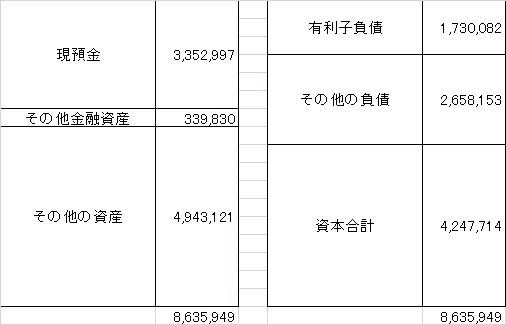

トヨタ保有株を自社株買い後(百万円)

トヨタが保有している豊田自動織機株式を自社株買いしますが、それでも3.3兆円の現金が残ります。

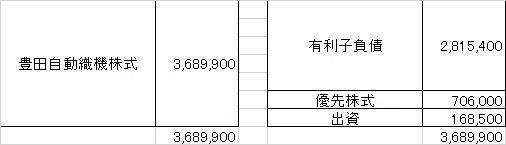

買収SPCのバランスシート(百万円)

スクイーズアウトでSPCが端株を買い上げたと想定した場合のバランスシートです。

買収SPCと豊田自動織機の合併後(百万円)

財務健全性維持のために、一連の作業後におそらく買収SPCと豊田自動織機は合併するものと思われます。

買収SPCの保有株式3.6兆円と資本合計4.2兆円の差額5500億円程度が負のれんとなり、資本増加の要因となります。ただ、グループ会社株式を自社株TOBで売却しますので、相当な部分の節税が可能になり、節税できた部分は負のれんの増額要因になります。

ここでは、3兆円の有利子負債を返済したと仮定しています。

最終的な同社のバランスシートは優先株式が残るものの、自己資本比率25%、D/Eレシオ1.08倍となり、許容範囲に収まります。

TOBは成立するのか?

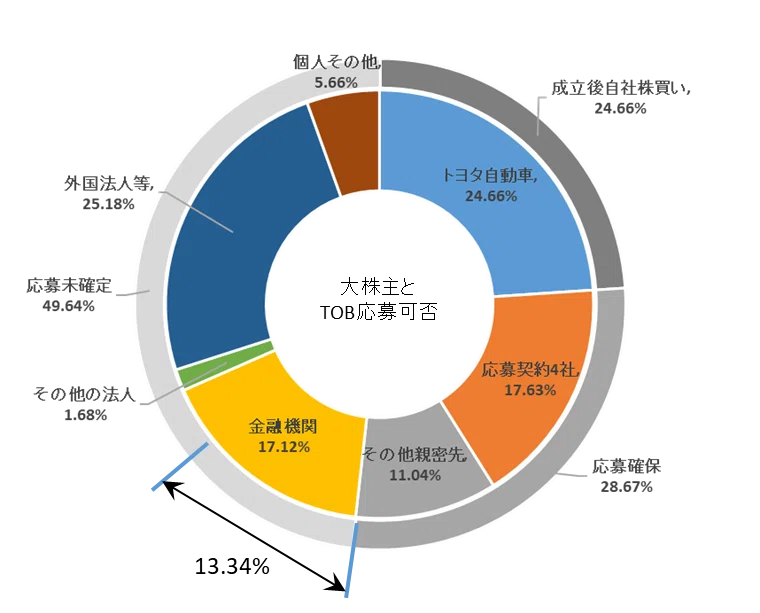

現在の大株主

親密先保有株式

下記の親密先企業が保有する株式は合計53.34%に対してTOBの下限は42.01%。

ただ、トヨタ自動車はTOBへは応募しませんので、トヨタ保有の24.66%を除いた28.67%はほぼ確保したものと考えられます。

残る13.34%を一般投資家から応募してもらうことが成立の条件となります。

野村證券保有株は2025年4月18日大量保有報告書のデータで、デンソーから先渡し契約で買い受けたものを含んでいます。

応募未確定の49.64%のうち13.34%の応募が得られればTOBは成立しますが、簡単ではなさそうです。

既に価格に不満を表明しているアクティビストやファンドが存在していますが、比率は大きくはありません。

パッシブファンドは応募しないと想定されますが、外国法人や金融機関の保有株のうち一定の規模があると想定されます。特に国内投資信託の65~70%がパッシブだと言われており、”金融機関”の相当な部分がTOBに応募しない可能性があります。”外国法人等”も一定程度は応募しない可能性があります。

まとめ

歴史的ないきさつはあるとは言え、グループ間の持ち合い構造はきちんと解決すべきだと思います。

個人的には、今回のTOBが成功した場合、最終的にトヨタ自動車とトヨタ不動産が合併してしまえば、相当な部分が解決するように思います。

その際には、両社持合分の資本が消えてしまいますが、元々資本循環で正常な資本とは言えなかったので、正常化したとも言えると思います。

TOBが成立するかどうかは何とも言えません。

以上

出所:各社有価証券報告書、各社適時開示、各社大量保有報告書

トヨタ不動産HP、官報決算開示、登記簿謄本

-320x67.jpg)