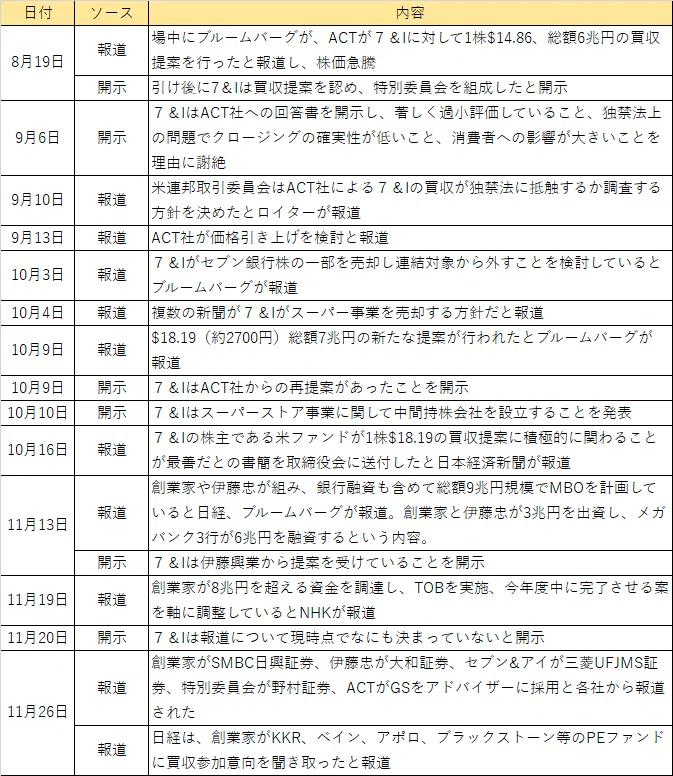

本年8月にセブン&アイ HDはカナダのコンビニ大手アリマンタシォン・クシュタール社(”ACT”)から買収提案を受けたと発表しました。その後、ACT社による価格引上げやスーパー事業やセブン銀行の売却観測を始めとしたさまざまな報道がなされ、開示は後追い。現在は、創業家が伊藤忠と組んで9兆円のMBOを行う報道が中心となっています。

経緯

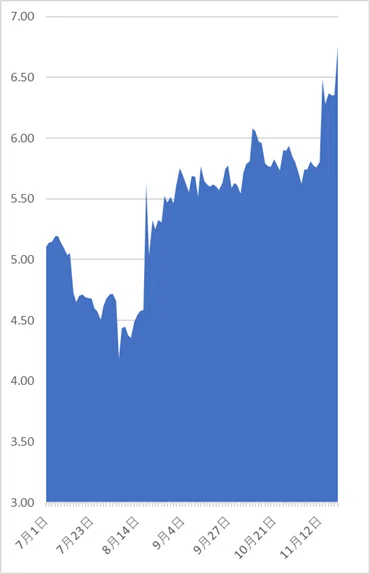

セブン&アイHD株価

セブン&アイHD時価総額(兆円)

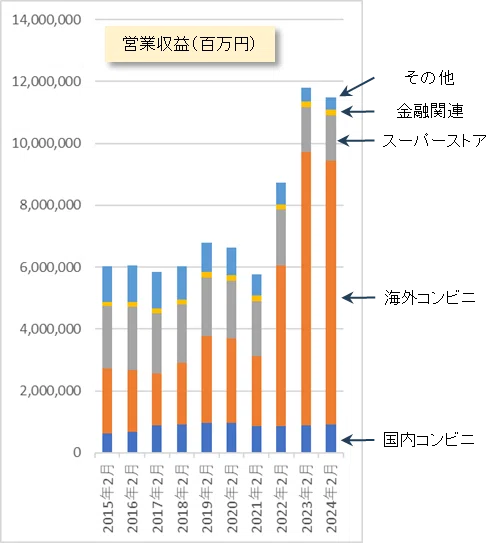

セブン&アイHDの業績

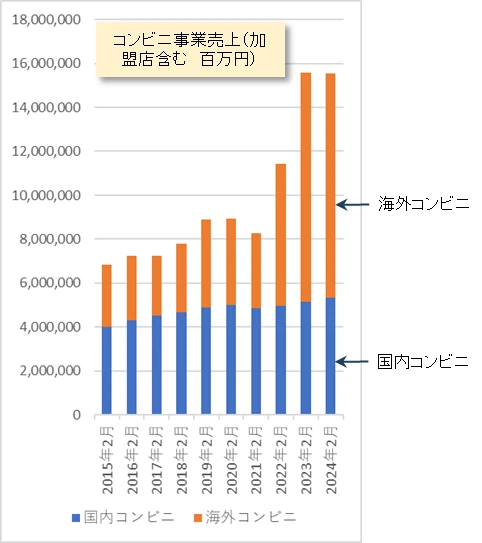

営業収益(売上)で見ると海外コンビニ事業が74%を占め圧倒しているが、これは国内コンビニ事業がフランチャイズメインなのに対して海外コンビニは直営店がメインであることから。

2021年5月のSpeedway買収を境に売上を大幅に増やしている。2024年にも米国、オーストラリアで同様のガソリンスタンドと併設のコンビニ買収を進めている

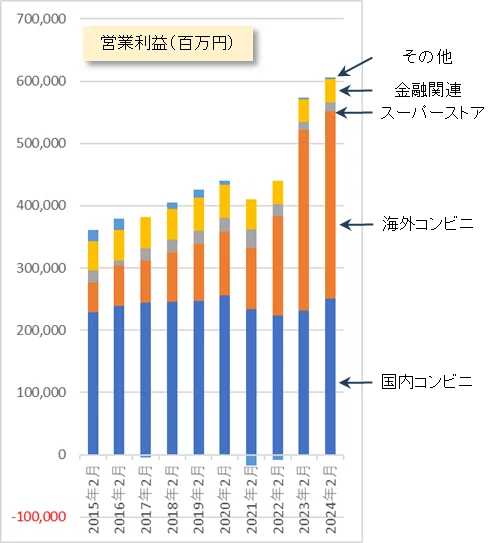

営業利益で見ると国内コンビニと海外コンビニで大半であり、国内が伸び悩んでいる中海外の成長は著しい。

加盟店を含んだ売上は国内が5.3兆円、海外が10.2兆円

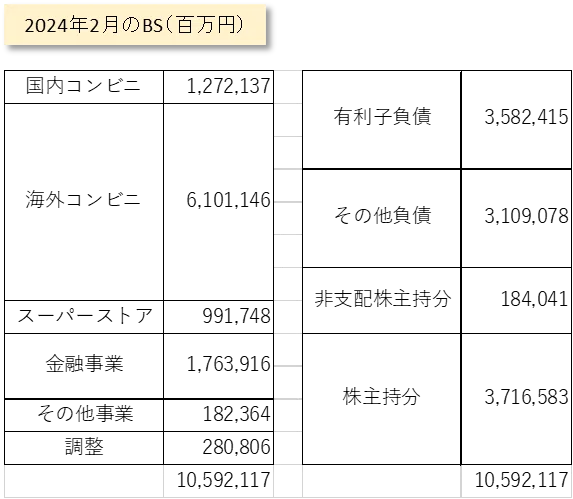

※ 資産はセグメント情報から負債資本はバランスシートから取ってきていますので、若干の誤差は調整としています。また、有利子負債にはセブン銀行の預金やコールマネーが乗っています。

現在のバランスシートは小売企業としてはまあまあ健全なものです。非支配株主持分は主に上場しているセブン銀行の少数株主持分です。本来金融事業は財務特性もバリュエーションも異なるので除外すべきものですが、セブン銀行はATM使用料中心のやや装置型ビジネスなので、そのまま評価することにました。海外でも金融ビジネスはありますがATM設置主体であり、いわゆる銀行とは大きく異なります。

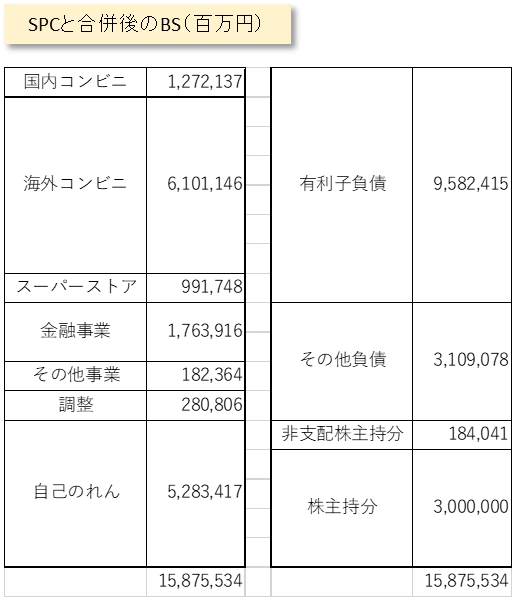

報道であるように総額9兆円、借入金6兆円で買収が行われたと仮定しますが、これはM&Aの世界での一つの指標であるEV/EBITDA倍率※で見ると10.93倍となり、相当高い数字です。ちなみに伊藤忠がファミリーマートを完全子会社化した時の倍率も相当高い9.65倍でしたがそれ以上。

※ EV/EBITDA倍率とは、株式価値に純有利子負債を加えたEV(Entertainment Value)を営業利益に減価償却額(リース資産に関するものを除く)を加えたEBITDAで割ったもので、買収にかかった資金を何年分のキャッシュフローで回収できるかという指標です

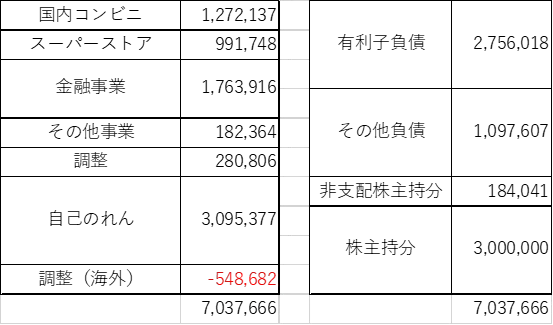

特にこの案件は買収成立後にSPCと合併すると考えられ、合併後のBSを作成してみました。

株主資本よりも高い価格で買収しているので、巨額の自己のれんが発生します。買収時の有利子負債も乗ってきてなかなかしびれるBSになりました。海外コンビニ事業には2兆円弱ののれんも乗っていますので、のれんの額が総資産の約半分という極めて厳しい状況になります。自己のれんは自身の業績が悪化し継続性に疑義が発生するとのれんの減損をしなければなりません。他社を買収した際に発生するのれんと異なるのは、業績悪化の際にただでさえ自身の業績が悪いのに、さらにのれんの減損が追い打ちをかけることです。 ちょっとこのままでは安定した財務とは言えませんので、何か対応をしなければならないと感じられます。

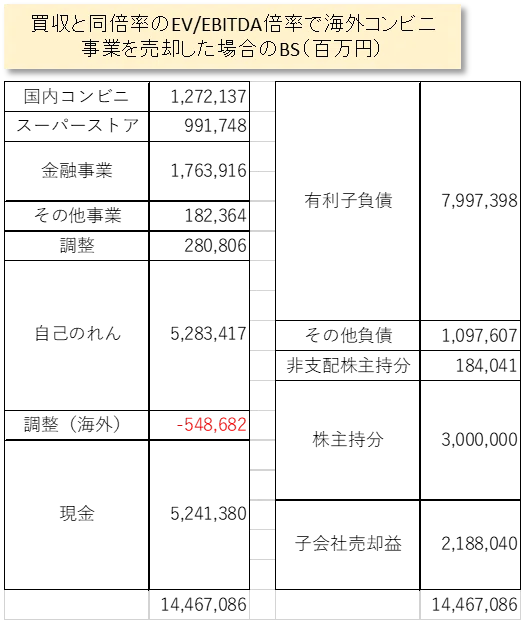

買収後の対応として、今観測されている中には、①スーパーストア事業の売却、②セブン銀行の売却、③海外コンビニ事業の売却、などがあります。

スーパーストア事業のEBITDAは500億円程度ですので、EV/EBITDA倍率で6~8倍で3000~4000億円といったところです。借入金はあまりなさそうですが、この程度では抜本的な対応にはなりません。

セブン銀行は46%の保有で時価総額は4000億円程度です。売却した時の現金手取りは1800億円程度となります。セブン&アイのバランスシートには負債としてセブン銀行の預金8000億円が乗っていますので連結から外れれば良さそうですが、実はセブン&アイの連結に載っている現金1.5兆円のうち1兆円程度はセブン銀行のものです。ということは、この現金は他のビジネスに使うわけにはいかなそうです。

やはり海外コンビニ事業の売却が最も効果のある対応ではないかと思います。

これでまだ自己のれんが3兆円あるものの、やや安心できるバランスシートになりました。

まとめ

・日本のコンビニ事業の運営ノウハウは海外事業者から見ても極めて魅力的なんでしょう。

・これまでセブン&アイ社がやってきた”海外事業を買収して自社ノウハウで価値を上げる”は正しい戦略でした。

・ACT社は現在のセブン&アイ社と売上規模でも時価総額でもほぼ同規模であり、ACT社がTOBで買収しても財務的には相当のダメージになります。

・独禁法上の問題はさておいて、どうしても統合したいというのならTOBではなく、株式交換や合併の方がサステナブルで良いのではないかと思ってしまいます。のれんは発生しますが、新たな有利子負債が発生せず財務へのダメージは限定的です。ただ、両株主の同意を得られるかは何とも言えません。

・創業家によるMBOはできないわけではなさそうですが、相当の代償を支払う必要がありそうです。創業家や経営者にとっては、ACT社に独禁法上の問題等でなんとかあきらめてもらうことが最善のシナリオでしょう。

出所:報道機関各社、セブン&アイ社適時開示、有価証券報告書